През седмицата от 07.04.2025 г. до 11.04.2025 г., Prof.Dr. Ondrej Simpach от Prague University of Economics and Business (Чехия), гостува на Института по аграрна икономика – ССА и презентира своя разработка /на 11.04. 25 г. , сряда /, в рамките на редовния седмичен докторантски семинар. Чешкият учен работи във Факултета по информатика и статистика, катедра по статистика и вероятности, а също и в Института по селскостопанска икономика и информация в Прага. В университета той преподава дисциплините „Анализ на времеви редове, прогнозиране и контрол“, „Статистически методи и капиталови пазари“ и „Статистика“.

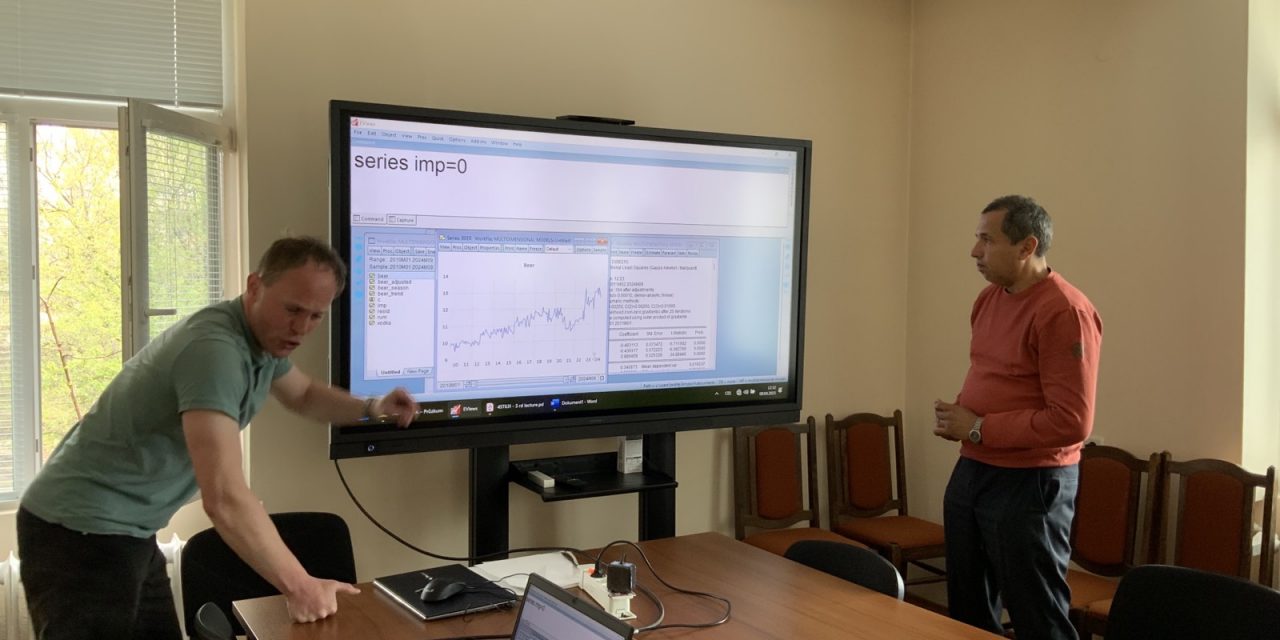

Пред българските си колеги Prof.Dr. Ondrej Simpach представи моделите на времевите редове, приложени към времевите редове на цените на селскостопанските продукти. По-конкретно, това бяха модели ARIMA / SARIMA (авторегресивни интегрирани плъзгащи се средни / сезонни ARIMA), допълнени от възможността за изследване на връзките между отделните времеви редове (коинтеграционен анализ и модели на векторна авторегресия). Въпросът за така наречената фалшива регресия и други модели с множество уравнения също беше засегнат в разработката. В показаните примери за модели, хетероскедастичността се оказва основният проблем по време на диагностиката на моделите, обясни ученият от Чехия. Затова бяха въведени и моделите ARCH (Авторегресивна условна хетероскедастичност) и GARCH (Обща ARCH).

В последвалата дискусия директорът на Института по аграрна икономика (Институтът по аграрна икономика) проф.д-р Божидар Иванов представи моделите, които се използват в Института по аграрна икономика, като стана дума за евентуалното им използване в чешки условия.